行业透视 | 热点城市亦降温,“金九银十”或再缺席

8月,房地产市场近乎全面降温,不仅郑州、重庆等压力城市市场持续低迷,而且上海、杭州、成都等热点城市整体市场热度也在下降。“金九”市场能否实质性好转?各城市又将如何走向?

沪杭蓉等热点城市集体降温

外围区域非倒挂项目去化承压

上海、杭州、成都等热点城市市场有所降温,尤其是外围区域非倒挂楼盘去化压力加剧。例如上海,8月开盘平均去化率升至80%,环比增加18个百分点。其中,市区、近郊供应稀缺板块及五大新城核心片区的倒挂盘占比约80%,平均去化率能达到90%,但积分入围分数线整体呈下降趋势。松江、奉贤等远郊区域非倒挂项目成交去化明显放缓,平均去化率跌至30%。

又如成都,受疫情反复、极端高温天气等因素影响,8月客户看房热情骤减,热销盘实际报名人数缩减近6成。开盘平均去化率骤降至39%,尤其是三圈层,去化率低至21%。其中,仅3个极具性价比优势的项目触发熔断,分别为万达天府1号、北辰南湖香麓和成都后花园。不少项目因频繁加推或周边竞品分流,蓄客及去化情况皆不甚理想。

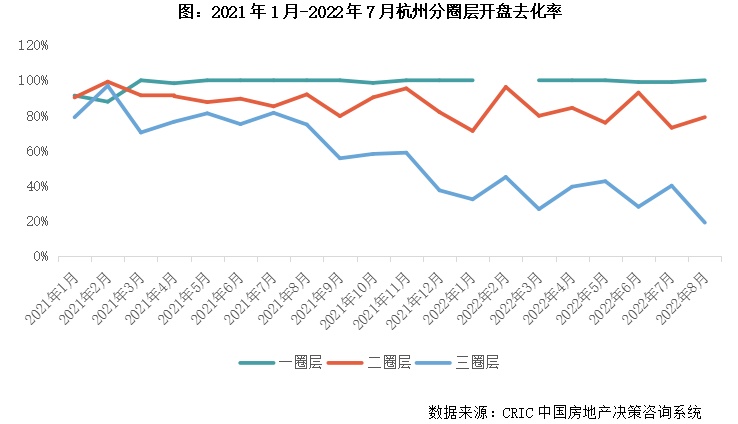

聚焦杭州各圈层开盘去化情况,不乏以下四方面的典型特征:

其一,第一圈层去化率仍是100%,年内单价超6.9万元/平方米、总价超1500万元的房源存货仅剩200套,第一圈层已然面临“断货”的窘境。

其二,第二圈层去化率依然保持在79%高位,但中签率有所上升,地段较差或者总价与地段不匹配的项目被客户弃选。尤其是单价段3.5-4万元/平方米的项目扎堆,倒逼房企抢先开盘、争抢优质客户资源。

其三,第三圈层去化继续承压,8月去化率跌至19%,环比下降21个百分点。受此影响,第三圈层政策存在进一步放松的可能性。

其四,车位开始降价,申花板块的华润绿城·杭樾润府、高铁新城板块的龙湖交控西站·杭与城等项目车位优惠5万元。鉴于房企主要利润沉淀在车位,车位降价主要是为了快速回笼现金,尽早兑现利润。

苏厦榕等强二线下调二套房首付

但市场依旧未见起色

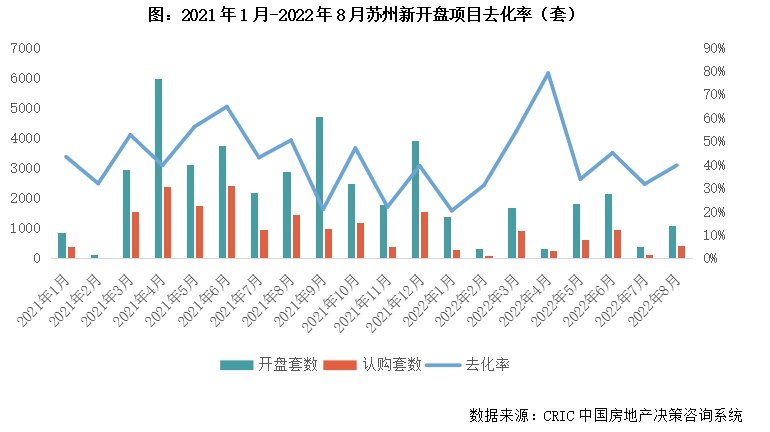

苏州、厦门、福州等强二线城市放松限贷,下调二套房首付比例,但市场依旧未见起色。例如苏州,二套、贷款已结清首付比例由50%降至30%,二套、贷款未结清首付比例则由80%降至60%。8月,苏州房地产市场未见好转迹象,成交面积降至55万平方米,同、环比分别下降23%和5%。月内6个项目开盘,平均去化率约40%,环比增加8个百分点。仅平江新城的天地源(600665)平江观棠雅苑去化表现尚可,其余项目去化依旧困难。

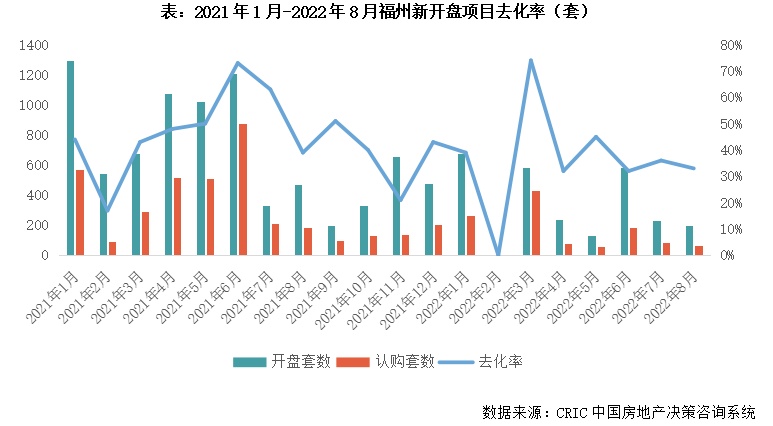

又如福州,五城区户籍二套、贷款已结清首付比例由50%调整为40%,非五城区户籍在五城区购买首套房首付比例由40%调整为30%。8月,福州市场热度再降,房企供货信心不足,仅建发玺云单项目开盘,去化率低至33%,较上月下降3个百分点。五城区74个在售项目认购总套数降至677套,环比下降9%,同比跌幅扩至44%。多数项目认购套数不足10套,仅限于国贸凤凰原、远洋天赋、中骏璟宸这类推出特价房项目认购量增长明显,说明市场仍依赖降价走量。

深青济等渠道提佣带动到访量回升

但实际转化率偏低

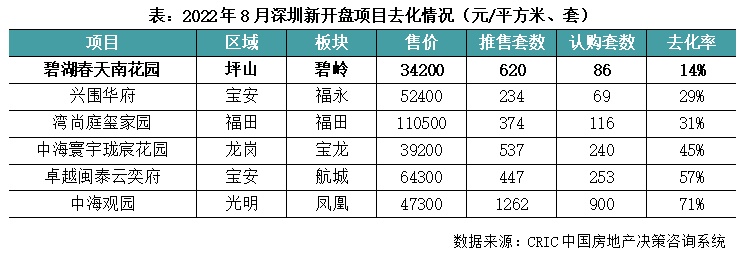

深圳、青岛、济南等提升渠道佣金带动到访量回升,但实际转化率依旧偏低,反映市场观望情绪浓重。例如深圳,8月外围区域滞销盘大都采取打折降价、渠道高佣等方式促销,但实际提振效果有限,外围区域成交持续下行,坪山区环比下降23%,大鹏新区更是环比下降59%。新开盘项目去化承压,坪山区的碧湖春天南花园推售620套房源,去化率低至14%。

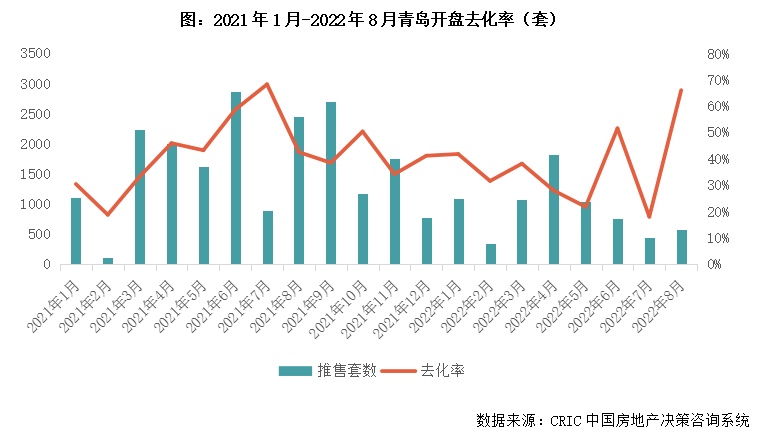

又如青岛,8月得益于改善盘开盘热销,平均去化率升至66%。但续销情况不甚理想,案场到访量环比增长约10%,其中主城区月均到访800-100组。渠道依赖度持续上升,渠道客户占比普遍超60%。认购量环比基本持平,多数项目月均成交10-40套,主城区热销盘月均成交60套,整体依旧维持在较低水平。

郑渝等市场信心跌至谷底

仅央国企、准现房去化较好

上一篇:睢宁县卫生健康委员会生物安全柜采购询价公告

下一篇:投资者提问:请问公司研发投入和产出比貌似不