百亿体外诊断市场!谁将成为中国的罗氏诊断?

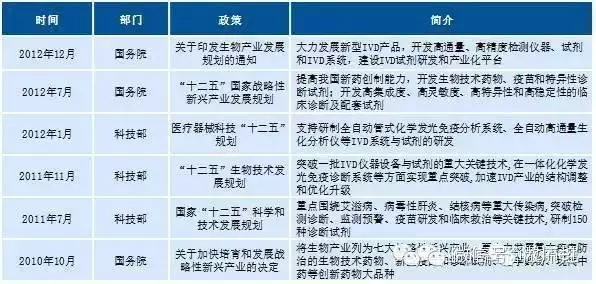

体外诊断行业扶持政策时间表

1. 从全球占比和人均支出看,我国IVD 市场还有广阔的发展空间;

2. 医改政策趋势利好IVD 行业在取消药品加成、降药价及医保控费的大趋势下,IVD 畅享多项政策红利有利于进口替代,;

3. 二代测序、微流控等新技术,互联网+、大数据和健康管理等新模式,以及精准医疗新目标进一步打开行业成长新空间。

IVD介绍

体外诊断(In Vitro Diagnosis,IVD)是指将血液、体液、组织样本从人体中取出后进行检测而进行的诊断,目前临床上80%以上的疾病诊断都依靠IVD,被誉为医生的“眼睛”。IVD 在现代社会中扮演着越来越重要的角色,在疾病预防、诊断、监测以及指导治疗的全过程中发挥着极其重要的作用,是现代疾病与健康管理不可或缺的工具。

IVD 可检测上千种指标,产品种类丰富。根据检测原理和方法,IVD 可分为生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血类诊断、血液学和流式细胞诊断等,其中前三类为IVD 主流应用。根据中心法则和基本的生命活动过程,分子诊断、免疫诊断和生化诊断分别对应了DNA 和RNA、蛋白质、代谢物三个层面;血液学和流式细胞则从细胞层面分析生命运行状况;微生物和尿液分别从病原体和人体代谢层次阐释人体健康状况。

国内IVD市场集中度有待提高,未来增长潜力巨大

从市场规模来看,2012 年全球IVD 市场规模约为436 亿美元,并将保持3%-6%的年均增长率,在2015 年预计将超过500 亿美元。2012 年我国IVD 市场规模约为190 亿元,年均增长率远高于全球平均水平,达到15%左右,预计2015 年将超过300 亿元。IVD 是当前医药行业增速整体下滑大趋势下,少数充满活力并保持较快增速的子行业。

国内体外诊断市场规模增长趋势

从IVD 市场规模来看,我国仅占全球IVD 市场份额的2%左右,市场规模偏小。从人均IVD 支出来看(见图2),2011 年欧洲人均IVD 支出达到145 元,最低的罗马尼亚也达到了人均25 元,而我国仅为13 元。可见,我国IVD 行业无论是市场规模还是人均费用都还存在巨大的增长空间,是少数同时具备增速高和空间大的医疗子行业。

国内体外诊断行业市场竞争格局

从国内市场竞争格局来看,跨国企业占据了60%左右市场份额,国内重点企业包括科华生物、达安基因、丽珠、利德曼等,市场份额均低于4%,行业集中度亟待提高。随着国内技术进步逐步实现进口替代,同时随着资本市场的介入,预计市场集中度将通过并购重组等方式不断提高。

国内体外诊断子行业分布情况

从细分领域看,目前全球市场占比第一位的为免疫诊断(23%),生化诊断(17%)和分子诊断(11%)分别排名第二和第三位(见图3)。而在我国,尽管免疫诊断(35%)和生化诊断(32%)占据了大部分市场份额,但主要系分子诊断(5%)和POCT 及其他(13%)细分行业市场份额较小所致。代表了未来发展方向的分子诊断和POCT 在我国还处于早期发展阶段。同时目前国内免疫诊断与生化诊断所占份额差距不大,与国外相比,国内免疫诊断还有很大发展空间。整体看国内仅生化诊断和血液类诊断的技术发展水平与国外最接近,而IVD 其他领域发展都落后于国外,发展潜力巨大。

全球及国内IVD行业分布情况

国内IVD 各细分领域普遍存在规模小,但增速远高于全球平均水平的现象,尤其是分子诊断和POCT。无论是从市场规模还是增长率来看,我国IVD 行业都还存在巨大的成长空间。

国内IVD市场规模无论是绝对值还是人均消费量都还较低,未来发展潜力巨大。从IVD 技术发展趋势来看,我国正迎来化学发光逐步成为免疫诊断主流技术,分子诊断和POCT 持续高速扩容的历史机遇;从IVD 行业集中度来看,国内IVD 企业规模小而多,未来有望通过并购重组涌现出细分领域龙头。

1.多因素助推国内IVD行业快速增长1. 深化医改政策利好IVD行业

随着医药分家、药品招标降价和取消药品加成逐步推进,医院药品收入明显下滑。公立医院改革进一步提出到2017 年将药品收入降到30%以下。在政府补贴机制不到位的情况下,为了弥补收入,提高医疗服务和检查费用已成为医院必然趋势。

上一篇:2015年中国医药生物技术十大进展评选结果揭晓

下一篇: 耗时二十年、花费近百亿,登革热疫苗研发背后