廊坊银行副行长、中国互联网协会数字金融工作

导读:

5月17日,2022世界电信和信息社会日大会“5G+智慧金融论坛”在线上成功举办。来自金融、电信和信息行业的有关领导、专家,围绕我国5G战略给金融业数字化转型和智慧金融带来的机遇、挑战及创新实践,进行了广泛探讨和分享;论坛还举行了“5G+智慧金融”工作组成立仪式及创新成果推介发布。廊坊银行副行长、中国互联网协会数字金融工作委员会副主任陈树军出席会议并作《通过交互变革实现零售银行转型》的主题演讲,超过100万人次通过网络参加了本次论坛。

各位领导、各位嘉宾,大家下午好!非常荣幸能够参加世界电信和信息社会日5G+智慧金融论坛。今天主要是向各位专家学习。廊坊银行在5G金融应用上也不是领先者,我们主要还是跟随策略,向先进同业取经。

我作为一名业务管理人员,想从业务的角度谈谈我的一些思路。

我曾经在中信银行从事电子银行工作,和电子银行也不算陌生,现在在廊坊银行也分管电子银行业务,巧的是我大学本科学的是无线通信,研究生学的是通信与电子系统,都与电子、电信有缘。

今天从客户交互视角,给各位领导、各位专家汇报四方面内容:一是客户交互是零售银行的核心环节,二是客户交付方式在持续演进,三是交互变革促进零售银行转型。最后说一下中小银行零售银行变革的一些注意点。

第一部分,客户交互是零售银行的核心环节

一、客户交互管理将替代传统的渠道管理

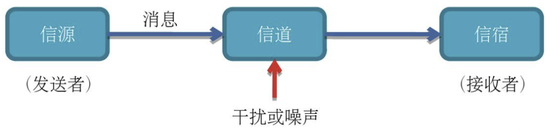

香农信息理论是通信行业的的基础理论。大家看图,香农信息论包括有信源、信道、信宿,信息从信源通过信道,发送给信宿。金融业中,零售银行的流程,也是将金融信息从银行传递给客户,B2C的一个过程。银行生产了产品、服务、解决方案等信息,要通过信道有效传递给客户,并与客户之间开展有效、个性、积极的信息交互,从而实现产品交易、方案交付,满足客户金融需求,这个过程就是客户交互。

这个客户交互和狭义电子渠道的交互UI和UE设计不同。

我曾经在科技部工作过,那是刚进入银行的时候,但很快我就转入到业务部门,长期在业务部门从事产品设计、业务推动、客户服务等工作,主要都是业务思维。我今天不从5G技术角度分析,而是从客户交互角度来分析。

在廊坊银行,我们自己使用的零售银行战略规划称之为“一二三四五六七”战略规划。规划包括七个方面,一是愿景使命,二是经营目标,三是客户策略,四是产品策略,五是交互策略(传统称之为渠道),六是营销策略,七是支撑支持层面。第五个方面就是客户交互,我们将客户交互分为五类,第一类为人工服务,例如柜员服务,客户等待柜员处理就可以;第二类为客户自助服务,客户完全自己操作手机银行、网银办理完成业务;第三类是半自助半人工服务,客户完成金融交易过程中,既有自助操作,也有客户经理、大堂经理或者远程客服坐席人员跟进服务;第四类是客户服务客户,MGM模式,在互联网思维下,这个模式比较普遍,互联网企业很多的新客户都是老客户带来的,产品是老客户帮助推荐、转介的,疑问是老客户帮助回答的,交易是老客户协助新客户完成的;第五类是平台交互、场景交互,或者开放银行范畴,将金融业务嵌入到非纯金融的场景、平台、供应链、消费链中,是金融服务的延伸,是将自有交互转为委托第三方交互。

这张图,显示了一个产品到客户的过程,传统上银行有大量的业务人员、大量的科技人员,业务人员里面有大量的客群经理、产品经理、营销经理,他们设计、管理了丰富的产品、服务、活动和解决方案。这些丰富的产品、服务、活动和解决方案要通过不同的渠道,向目标客户发送。

这个过程不是一个单向的过程,是一个客户交互的过程。最传统的柜台交付时代过去了,在数字化经济下,客户更有主导权,客户需要提前熟悉产品,甚至参与到产品设计环节发表意见,对产品进行评头论足,听取其他客户的意见,了解其他客户的使用体验,与银行的客户经理、大堂经理、坐席人员,乃至柜员(传统上柜员不与客户做客户交易之外的信息交流)做充分的沟通交流,了解产品要点、卖点,解除各类疑惑和抗拒,才会接受产品和服务,参与活动。

所以,客户与产品、服务、活动和解决方案之间,再称之为渠道,我认为不能更好的反映这个趋势变化、时代特色,称之为客户交互,更加准确。

二、客户交互的种类

归纳一下,客户交付分为以下五类:

上一篇:平安银行青岛分行20周年行庆推出服务岛城十大举

下一篇:全文发布!成都市“十四五”城乡社区发展治理规划