多肽界的难兄难弟:双成药业和翰宇药业竞相比

原标题:多肽界的难兄难弟:双成药业和翰宇药业竞相比惨 来源:啄木鸟财经

上篇从业绩层面说完翰宇药业(300199SZ)与双成药业(002693SZ)两家公司多肽界的难兄难弟:双成药业和翰宇药业竞相比惨(上),下面再来从行业层面谈谈这两家上市公司。

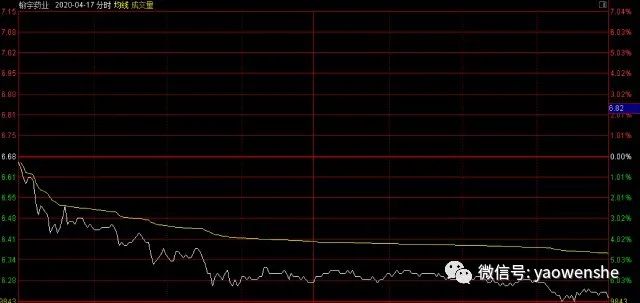

4月17日,在医药股和大盘整体都大涨的情况下仍以下跌6.98%的跌幅收盘。而下跌原因就在于公司于4月16号发布公告《2018年面向合格投资者公开发行公司债券(第一期)2020年度第四次临时受托管理事务报告》。公告称,《深圳翰宇药业股份有限公司 2018年面向合格投资者公开发行公司债券(第一期)募集说明书》(以下简称“《募集说明书》”、《深圳翰宇药业股份有限公司 2017面向合格投资者公开发行公司债券之受托管理协议》(以下简称“《受托管理协议》”)等相关规定、公开信息披露文件、深圳翰宇药业股份有限公司(以下简称“公司”、“翰宇药业”或“发行人”)出具的相关说明文件以及提供的相关资料等,由受托管理人长江证券承销保荐有限公司(以下简称“受托管理人”或“长江保荐”)编制。

这则公告本身也是例行的按照规定行事,不过却让投资者用脚投票选择抛售翰宇药业股票。原因可能就在于18 翰宇02”为首期债券发行规模为人民币 5 亿元,6.30%的票面利率意味着翰宇药业仅这一笔债券,每年光偿还利息就需要3150万元,计2020年第一季度归属于上市公司股东的净利润为2082万元~3123万元。

一季度净利润还不够偿还翰宇药业众多有息债券的一部分,这恐怕让投资者对于连续两年亏损,今年还面临众多有息债券合计22.29亿元,按照6.30%左右的票面利率,仅利息偿还就高达1.4亿元。

双成药业显然也没有好到哪里去,每年的盈利都需要靠卖掉核心资产来实现。长久以往,公司不知道是否会一步步沦入壳资源?

翰宇药业面临退市危机

翰宇药业成立于2003年4月,总部在深圳,2011年4月7日登陆创业板。不得不说,翰宇药业属于创业板上市企业中风格激进的一类。

作为一家专业从事多肽药物生产的公司,经过十几年的发展,翰宇药业已经将主营业务由“医药”延伸至“医药+医疗器械”两大主业。目前,公司的产品包括制剂、原料药、客户肽(客户定制业务)、药品组合包装类产品、器械类产品和固体类产品六大系列。

其中,公司已上市制剂产品主要包括注射用特利加压素、注射用生长抑素、注射用胸腺五肽、醋酸去氨加压素注射液等。截止2019年上半年,翰宇药业的制剂业务占总营收的69.81%,为公司的主要收入来源,其次分别为客户肽(8.09%)、器械类(7.50%)。其中,注射用胸腺五肽占总营收的10.54%,占制剂业务的15.09%。

此外,翰宇药业是目前国内拥有多肽药物品种最多的企业之一,主要产品包括糖尿病药物、神经系统药物、止血药、消化系统用药、调节免疫功能药物、妇科用药、心血管用药等。财报显示,翰宇药业共有37个产品处于研发阶段,其中23个在推进国内注册,14个在推进国外注册。多个产品远销海外,并通过了美国、欧盟、韩国等的GMP认证检查。

拥有这么多产品线,翰宇药业并未止步。去年5月,翰宇药业还与大理经济技术开发区管理委员会合作,拟在工业大麻种植和深加工项目上展开合作,并在大理设立子公司。

产品线激进,意味着营销端也不会省油。这几年翰宇药业的业绩表现不好,与销售费用的支出有非常大的关系。从销售费用率来看,2015年翰宇药业的销售费用占总营收的比重仅为14.32%,但到了2019年第三季度,这一数字竟然高达66.07%。2016-2018年,公司的销售费用分别为1.81亿、4.09亿和6.04亿,增长速度非常快,这主要是由于公司加强市场推广力度及营销渠道建设所致。其中,“会务费”和“咨询费”在销售费用支出占比最大。

与此同时,翰宇药业与医药同行“重营销、轻研发”的模式不同,公司是“既重营销,也重研发”。以2018 年为例,公司的研发投入为1.91元,占营业收入的15.12%,投入占比较上年同期增长83.72%。

摊子铺的大,科研投入重、营销投入不手软,再加上公司的一些主打产品遭遇带量采购等医保控费政策,公司的盈利能力不断下降,负债率也随之上升。2013年翰宇药业的负债率仅为12.76%,到了2019年第三季度,其负债率已经上升到45.70%,高负债意味着公司的财务费用将不断上升。

除此以外,翰宇药业的现金流周转慢、应收账款和存货的管理不到位等问题,都在不断压缩公司的经营现金流。从历年的财报数据来看,公司的应收账款周转天数和存货周转天数一直居高不下。公司的应收账款周转天数在2014年仅为143.21天,但到了2019年第三季度,却已经增加到596.29天,这也意味着公司需要一年半的时间才能收回账款,如果盈利能力不能快速提升上来,那么公司的经营压力将会非常大。

依照申银万国行业划分,化学制剂类上市公司共有75家,按照“2019年上半年末应收账款账面价值/2018年收入”计算,翰宇药业以95.57%的比例排在第一位,而排在第二位的中关村(000931.SZ)也不过61.37%,其余的同行多数在30%以下。

压垮翰宇药业的又一根稻草,跟其他上市公司无异。商誉减值,商誉减值,还是商誉减值!

2019年上半年末,翰宇药业商誉账面原值有9.38亿元,全部由标的资产甘肃成纪生物药业有限公司(下称“成纪药业”)构成,这家标的由公司在2014年收购而来。

2014年8月,翰宇药业发布公告,公司拟通过发行股份及支付现金方式收购成纪药业100%股权,交易价格为13.2亿元。甘肃成纪药业主要从事医疗器械和化学药品的研发、生产和销售,其医疗器械产品专为注射给药服务。根据评估结果,成纪药业100%股权的账面价值为2.57亿元,评估值为13.27亿元,增值率为415.48%,收购价格一点都不便宜。

甘肃成纪药业除了2014年踩线达标以外,其余年份均没有完成业绩承诺。而业绩承诺期结束之后,成纪药业业绩立即发生了大变脸。财报显示,2018年成纪药业实现收入2.20亿元,同比下降 37.68%;实现净利润9337万元,同比下降 54.41%。2019年上半年,成纪药业业绩继续大幅恶化,期间收入和净利润分别为7875万元、2325万元,分别同比下降42.39%、70.77%。

在成纪药业爆雷的情况下,2018年翰宇药业对这笔资产计提了5.29亿元的商誉减值准备。2019年翰宇药业再次对成纪药业剩余的3.44亿元商誉进行减值。

翰宇药业2019年亏损8.72亿元,虽然2020年翰宇药业不再有商誉减值的烦恼,但是除去商誉减值,翰宇药业在2019年主业经营实际也亏损了5.28亿元。

翰宇药业2011年IPO之时募集资金净额7.15亿元,2014年在并购交易中配套增发募集资金总额4.4亿元,2015年增发募集资金6.6亿元,股权累计融资18.15亿元。

债务方面,2019年上半年末,翰宇药业的短期借款、长期借款、应付债券分别为7.89亿元、8.85亿元、4.98亿元,有息负债合计22.29亿元。这些有息负债仅每年支付的利息就会不断吞噬翰宇药业不断下滑的净利润。

此外,在医保控费的大背景下,翰宇药业的主业也随时存在各种变数,如果2020年还是不能扭亏的话,翰宇药业或将迎来退市的命运。

投资者对于翰宇药业的未来也是有所忌惮的。反映到二级市场上,翰宇药业股价在2015年6月创下历史新高52.44元之后,便一路下跌,并在2019年12月16日创下近年新低5.37元,期间股价最大跌幅达到89.76%。

今年3月份,翰宇药业发布非公开发行股票预案,募集资金总额不超过9.52亿元,扣除发行费用后拟全部用于补充流动资金和偿还银行贷款,可见有息负债已经让翰宇药业不堪重负,如果证监会最终因保护投资者利益等原因,对这笔定增不予批准,翰宇药业又将如何面对接下来的残局?

佛系双成药业难有作为?

如果说翰宇药业是因为各方面的激进,导致现在陷入泥沼,那么双成药业则是因为一贯佛系,面对主营业务不断下滑,扣非净利润不断亏损的大背景下,并没有采取什么好的办法力挽颓势。

双成药业自2016年净利润由盈转亏后便一直未能从业绩不振的颓势中走出,直到2019年双成药业连续三年扣非后净利润为负。

2018年全年,双成药业的主营产品,注射用胸腺法新营业收入较2017年减少2733万元,多肽类产品的整体营业收入同比下降17%,净利润同比下降1200%。主要就是由于近三年来的政策原因,导致双成药业新品推出滞后,老产品又面临较大的竞争压力,从而对公司扣非后净利润产生了负面影响。

2012年双成药业上市后,净利润始终在7000万元下方徘徊。2015年堪称是双成药业的转折点,亦是“滑铁卢”。在并购大牛市的背景下,双成药业也加入并购行列,一出手就是接近15个亿的大项目。当年2月,公司以14.7亿元收购当时全国最大的冻干粉针加工外包企业之一――杭州澳亚,杭州澳亚承诺2015年~2017年3年净利润不低于3.6亿元。

然而,在双成药业完成了杭州澳亚46%的股权收购后,形势便急转直下。2015年双成药业年报显示,杭州澳亚当年的净利润为5100万元,仅为承诺业绩的一半左右。2016年,杭州澳亚估值从一年前的14.7亿元大幅“打折”降为4.5亿元,双成药业也因此计提大额商誉减值准备,当年净利润亏损3.88亿元,而公司上市四年的累计净利润仅2.46亿元,一年亏损比上市四年累计创造的利润还多50%。

杭州澳亚一役,双成药业也遭受重创,公司高度依赖的主力产品胸腺法新,也令其只能听天由命。公司2017年年报显示,胸腺法新制剂占营业收入的比例高达67%。2018年由于代理产品牛磺熊去氧胆酸胶囊放量等原因,胸腺法新制剂的营收占比降为31%。但2017年注射用胸腺法新的销售收入为1.65亿元,而2018年这一数字降为了1.31亿元,在销售费用增长8000万元的背景下,主力产品营收下降明显。

当下,国内市场的胸腺法新产品主要分国产及进口两种,其中进口产品主要是美国赛生药业的“日达仙”。“日达仙”产品的价格明显高于“迈普新”(成都地奥)、“基泰”(双成药业)、和日(海南中和药业)等国产品牌。2018年,日达仙品牌的注射用胸腺法新平均价格约500元/支,而国产品牌的平均价格仅120元/支左右。

国内胸腺法新制剂的生产批文只有双成药业、成都地奥、海南中和、成都圣诺、苏州天马、哈药集团、上海第一生化等9家,胸腺法新原料药的生产批文也只有双成药业、海南中和、成都圣诺、苏州天马、哈药集团、四川源基制药和上海苏豪逸明等8家。

不过,去年年底,又一家上市公司加入胸腺法新大军:赛隆药业的注射用胸腺法新的仿制申请处于“审批完毕-待制证”状态。而在此番疫情期间,赛隆药业已向全国四十多家医院捐赠胸腺法新等药品,未来也很有可能成为这个领域强有力的竞争者之一。

主打产品不断下滑,那么双成药业还有其他希望么?答案或许是否定的,这得从创始人的基因说起。

双成药业(002693.SZ)成立于2000 年 5 月,地处海南海口,目前实际控制人是王成栋和儿子王荧璞。1998年,王成栋结识高光侠和唐宏二人。在交往过程中,高光侠向王成栋介绍了多肽药物未来的市场前景,一下子令王成栋很感兴趣。随后,王成栋出资,唐宏、高光侠则负责组建了一支具有相关专业背景的留学生专家团队,开始进行多肽药物研发。

2002年底,由于看不到希望,专家团队解散。唐宏、高光侠二人也决定以零收益退出上述全部投资,并将股权转让给王成栋和Wang Yingpu(王荧璞)父子。谁也没想到的是,当初那帮科研人员打造的双成药业在2004年后,经营渐渐好转,其主导的注射用胸腺法新,是当时中国市场上最好卖的化学合成多肽品种。2010年,双成药业以4.63%排名全国第8,当年销售额3.52亿。2012年,双成药业于深交所中小板上市。

双成药业所处的化学合成多肽行业属于技术型行业,但双成药业却屡因研发投入低、销售费用高而遭到质疑。2018年财报显示,双成药业研发投入金额为2048.22万元,仅占营业收入的6.07%,其中研发投入资本化金额占研发投入的比例为29.05%。而双成药业2018年发生销售费用1.846亿元,同比增长75.92%,占营业收入比例的54.74%。其中主要为市场开发费同比增长80%。

而对比翰宇药业的开发支出:2019年上半年末,翰宇药业开发支出有2.28亿元。从过去几年的数据来看,翰宇药业的开发支出呈现出逐年攀升趋势,2015-2018年末分别为9365万元、1.23亿元、1.23亿元、2.14亿元。

所以,这也解释了为何曾经两个业绩差不多的同行兄弟企业,却逐渐拉开了差距。同时也解释了双成药业经营不给力的原因。

由于研发投入不足,双成药业一直以来的产品就比较单一。随着药价下降,双成药业的毛利率已经从2012年的71.36%下降至2017年的62.94%。而前述提到的发生于2015年的唯一一次收购,则更是让双成药业伤筋动骨。

此外,双成药业还有两个子公司。不过,这两个子公司经营更糟糕,亏损一个比一个多。

2014年4月,双成药业在浙江设厂宁波双成,研发抗肿瘤药物和口服固体制剂产品。不过,由于多个产品仍在开发阶段,宁波双成一直在亏损,2017年亏损达到1969万。而后的收购之路,更是直接拖累了上市公司。可以说,公司的战略发展,考验的也是管理者的水平,尤其是在医疗市场,考验的更是专业能力。

2019年,公司为了扭亏,不得不以五千万元转让比伐芦定给上海复星医药产业的苏州二叶制药。比伐芦定是一种作用可逆的特异性凝血酶抑制剂。双成药业拥有与注射用比伐芦定有关的特定知识产权,合法拥有转让产品的生产技术,并于2019年1月获得了国家药监局颁发的《药品注册批件》。2019年10月24日,双成药业注射用比伐芦定的仿制药注册申请获FDA批准,该产品也得以在专利到期前10年进入美国市场。

此次交易完成后,双成药业将该产品在国内所有产品权利,包括但不限于商业化权利、自由生产权利、品牌宣传、产品再开发等权利全数转让,双成药业除了继续持有该产品的生产批准文号,接受且唯一为二叶制药生产该产品外,不再对该产品有任何其他的权利。

这也意味着,双成药业为了扭亏,放弃了比伐芦定在国内的所有相关权益。当然,双成药业还可以说未来将对比伐芦定的美国市场进行大力开拓,可是在当前的疫情大背景下,中国仿制药能否顺利在美国开拓市场,还存在很大的变数。

多肽行业里的两元老将,在上市接近10年后,命运再次回到低谷。今年以来,受疫情影响,部分医药上市公司成为A股投资者竞相拥簇的“小甜甜”。翰宇药业和双成药业这两家资本市场老兵,能否在今年实现突围或蝶变,或许考验着这两家上市公司的管理智慧。

上一篇:国旅联合1.5亿收购盈博讯彩 黄健翔18万投资两年

下一篇:山东先达农化股份有限公司关于注销募集资金专