上游动力煤变化对煤制烯烃的传导影响

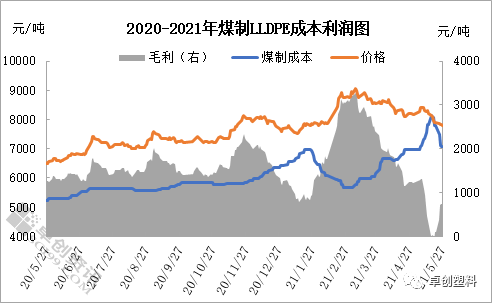

虽然煤制烯烃成本核算中原料占比相对较低,但在上游煤制成本拉涨明显下,煤制烯烃企业毛利一度呈现亏损状态,但随着政策调控力度加强,同时下游用户压价还盘情绪升温,上游煤制成本端或有所回落,煤制生产企业毛利或将继续回升。

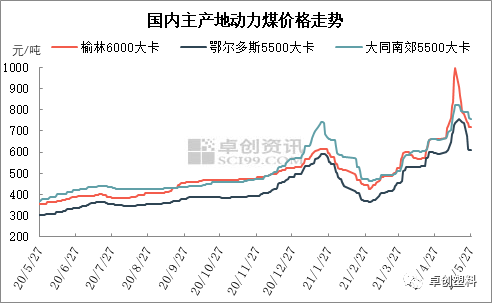

上游煤制成本方面,5月国内动力煤市场整体由强转弱。本月前半月,国内煤矿生产安全、环保检查仍较严格,煤矿多按核定产能生产,供应增量空间有限,煤价整体以高位运行为主;但进入下半月随下游用户对高价市场煤抵触情绪发酵,同时政策调控力度加强,主产区坑口价格多承压下行,港口贸易商出货情绪也有明显增强,报价偏弱下行。

起初在高油价、低煤炭的对比下,煤化工的低成本优势凸显,正常来讲,煤制烯烃的成本较油制偏低,成本构成中固定成本占比在65%左右,原料占比仅在35%左右,原料成本在整体费用占比中不高,煤制烯烃成本核算中对原料的变化不敏感,但在上游动力煤成本端大幅走高,且聚乙烯市场弱势运行下,5月中旬左右,煤制生产企业的毛利达到最低点。

上半月在动力煤成本端高企传导下,煤制烯烃生产企业的毛利一度亏损,煤制成本均价上涨明显达到8000元/吨以上水平,但后期受动力煤下游用户拉运节奏放缓,煤矿销售压力多有增加,叠加政策端加压下,成本端有所降低,截止目前,煤制生产企业成本回复到7000元/吨左右,较前期高价下降近1000元/吨,整月聚乙烯市场价格震荡走软,动力煤市场来看,目前政策调控力度较强,同时下游用户压价还盘情绪升温,随着上游煤制成本端的回落,煤制生产企业毛利或将继续回升。

文|李敏

来源|卓创资讯

(责任编辑:赵鹏 )

上一篇:未来已来!合成生物学将掀“定量”热潮

下一篇:网络营销推广-云知道推广超级转化率