戴康:战略看多小盘成长股,如何优选?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

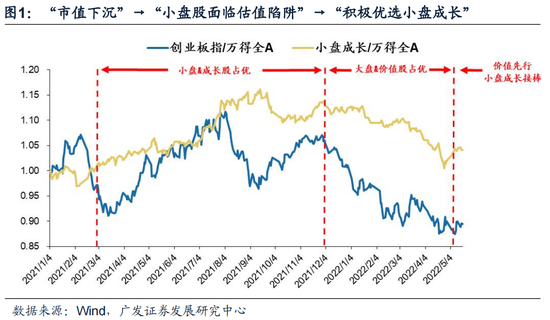

● A股小盘股从“慎思笃行”到“积极优选”。自21年3月至今,我们对A股小盘股的观点经历了三个阶段:21年3月“市值下沉”→21年12月“小盘股面临估值陷阱”→5月强调“积极优选”小盘成长股。

●不卑不亢、大盘价值股绝对收益之旅、积极优选小盘成长股是否冲突?并不冲突。(1)5.15边际转向“不卑不亢”的原因:中国政策经济预期最悲观的阶段已经过去,A股的核心矛盾转变为“美联储坚决紧,国内信用底已过”,A股估值比较便宜(尚未极度便宜),但由于美联储仍将鹰派,“复合政策底”尚未形成,因此A股“不卑不亢”,仅是从前五个月的泥沙俱下转向具备较丰富结构性机会。(2)风格研判:价值先行,其次推荐小盘成长股(500亿市值以下),价值股与小盘成长股共同的特征是估值极便宜,受美联储紧缩影响有限,而小盘成长股经历了4月下旬的小型流动性冲击后有所出清。因此我们建议在“不卑不亢“的市场,价值先行,其次优选估值已经很便宜的小盘成长股。

● 小盘成长股的股价决定要素是哪些?对于小盘成长股来说,分母端的驱动力>分子端的驱动力,国内要素影响力>海外要素影响力。成长股股价往往对分母端的敏感性更为强烈,A股小盘成长股的决定性要素是民营企业信用环境;而与大盘成长股不同的是,美债实际利率并非A股小盘成长股的股价决定性要素。其次影响要素是赔率,赔率吸引是小盘成长股绝对收益的前提。而分子端的相对盈利/收入增速,对于小盘成长的绝对/相对收益指引意义则弱于分母端。

● 决定要素改善,看好小盘成长股绝对收益。(1)民企信用环境正在改善:央行对杠杆率的积极表述罕见、房贷利率下限下调、民企债券专项支持计划出台、“示范房企”债券发行、刘鹤表态支持民营经济持续健康发展;(2)截至4.26,“否极泰来”方法论指向小盘成长股的赔率处于非常便宜的位置;(3)美债实际利率上行对小盘成长股压制有限。

● 积极配置小盘成长股,如何优选?(1)通过“胜率-赔率”框架下的定量和定性分析,我们优选出当前具备较强投资性价比的前10小盘成长细分行业,并分为5档(详见正文):自动化设备、医疗器械、专业设备、小金属、工业金属、电网设备、特钢、电子化学品、生物制品、风电设备;(2)把握4条小盘成长股赛道的投资主线(参见5.18《小盘成长股的四条线索》:①美债利率阶段性下行受益:医药/新基建/新材料;②复工复产疫后供需结构修复:半导体/医药/新能源汽车;③新能源消费链“稳增长”加码/关税到期潜在受益:光伏组件/互联网传媒;④新兴产业链上游材料价格阶段性回落受益:风电/新能源汽车。

●核心假设风险。疫情反复,美联储超预期收紧,地缘风险超预期。

报告正文

1

A股小盘股:从“慎思笃行”转向“积极优选”

自21年3月至今,我们对A股小盘股的观点经历了三个阶段:21年3月提出“市值下沉”→21年12月开始“小盘股面临估值陷阱”→当前强调“积极优选”。(1)我们在21.3.3《微观结构恶化——历史与影响》提出历史上历次微观结构调整下市场均迎来小盘占优,21.3.4《拾级而下,“市值下沉”如何布局?》提出“市值下沉”将具备持续性;(2)我们自21.11.17《逢低布局大盘价值》开始关注布局大盘价值板块,21.12.5年度策略展望中提出“从盈利环境和金融条件来看,小盘股将面临“估值陷阱”;(3)而我们在近期提示小盘成长的决定性要素有明显改善,建议积极优选布局——22.5.15《不卑不亢,价值先行》中提到“市场将从过去五个月的泥沙俱下转向具备较丰富结构性机会。国内政策经济环境逐步改善+美联储坚决紧组合下我们建议首要关注价值股,其次关注受海外影响较小且交易结构不拥挤、前期超跌小盘成长股(500亿市值以下)”,22.5.18《小盘成长股的四条线索》中强调“成长反弹的两个条件阶段性触发,关注小盘成长股的4条投资线索”。

2

不卑不亢、大盘价值股、小盘成长股是否冲突?

上一篇:农夫山泉要赴港IPO了!创始人钟睒睒身家要超过

下一篇:腾讯科技,Tencent,QQ医生