板块寻实/高端化占优 青啤看涨\赞 华

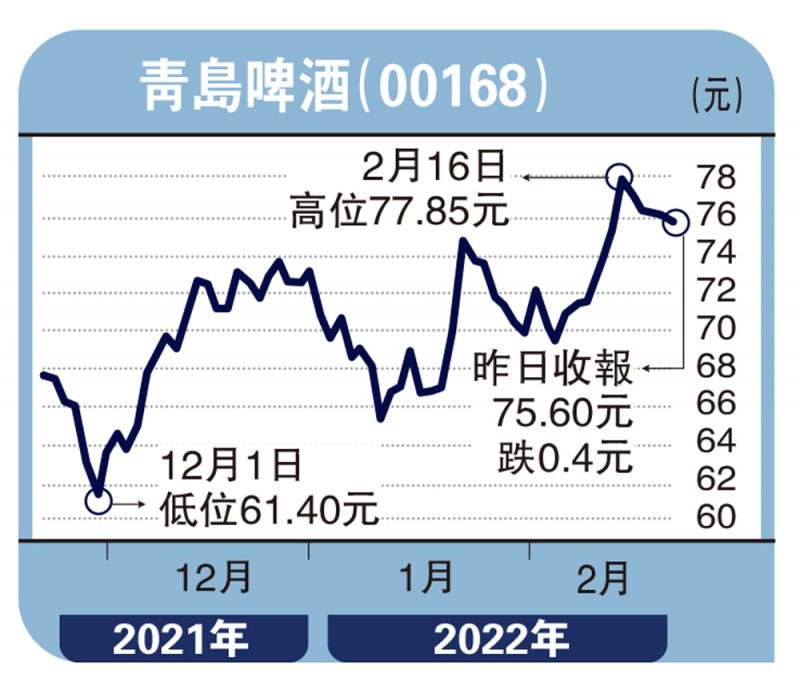

图:青岛啤酒(00168)

青岛啤酒(00168)品牌在市场高端化占有优势及逐步提价,预料带动盈利增长,股价后市看涨。

受到疫情、成本压力及消费股估值下调的影响,去年内地啤酒市场大受影响,啤酒股股价普遍下滑,但由于啤酒行业的高端化趋势仍稳健,在过去2年的平均复合增长率仍有一成,相信未来内地啤酒行业会维持双位数增长、产品均价继续上升及毛利率扩张的局面。

青啤早前发盈喜,预期2021年纯利将按年增长43%,至31.5亿元(人民币,下同)。主因是集团积极开拓国内外市场,加快推进产品结构升级;同时,积极开源节流,降本增效,实现经营利润增长,以及土地补偿款确认收入后增加4.36亿元所致。

由于环球运输成本大涨,多类商品价格上升,集团在大麦上虽然提前锁价,但去年包装材料成本大幅上升,增加青啤的生产成本压力。每吨成本按年增加6.9%至2124元。

传统来说,去年第四季为啤酒消费淡季,但成本大增驱使啤酒行业进入提价周期。青啤已对部分中高端罐装产品提价,幅度达双位数;经典、纯生等大单品加价幅度在8%至10%。

啤酒业的成本压力料延续到2022年上半年,预计在成本上行的压力下仍会逐步提价,市场的竞争格局将进一步放缓。集团今年继续推动核心市场结构升级,以及非核心市场的扭亏,持续提振盈利。

笔者预测青啤今明两年分别赚35亿元、39亿元,按年分别增长11.1%、11.4%。青啤主要股东复星国际(00656)减持计划已接近完成,有利股价重纳升轨。

上一篇:坚定不移走中国特色社会主义法治道路 为全面建

下一篇:传达学习贯彻习近平总书记在中央政治局常委会